Sehr geehrte Damen und Herren,

die Digitalisierung Deutschlands entscheidend voranzutreiben, ist eine der zentralen Aufgaben der neuen Bundesregierung, des neuen Bundestags ebenso wie der Länderregierungen und -parlamente.

Wo steht der deutsche Telekommunikationsmarkt im Jahr 2025? Erreicht Deutschland die flächendeckende Glasfaserversorgung bis 2030? Was leisten die Mobilfunknetze? Wer sind die Treiber leistungsstarker Netzinfrastukturen? Und welche Rolle spielt der Ex-Monopolist Deutsche Telekom für die Zukunft eines digitalen Deutschlands?

Der VATM und das Beratungsinstitut DIALOG CONSULT haben jetzt die neuesten Marktzahlen 2025 vorgestellt. Die wichtigsten Erkenntnisse im Überblick:

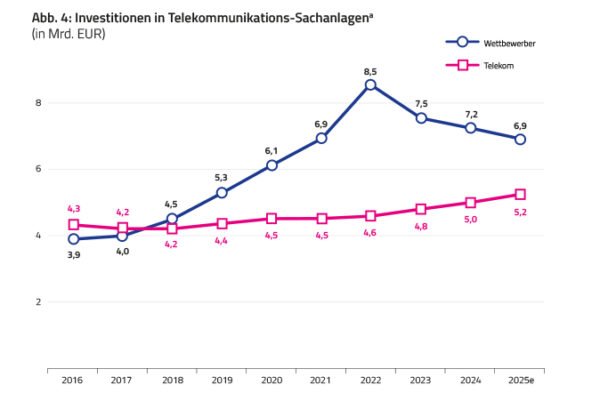

- Digitaler Infrastrukturausbau wird maßgeblich von den Wettbewerbern vorangetrieben, die deutlich mehr investieren als die Telekom.

- Gigabitfähige Haushalte 2025: Über 86 % aller Privathaushalte/KMU werden von einem gigabitfähigen Anschlussnetz erreicht. Dazu gehören Glasfaser- und Koax-Netze.

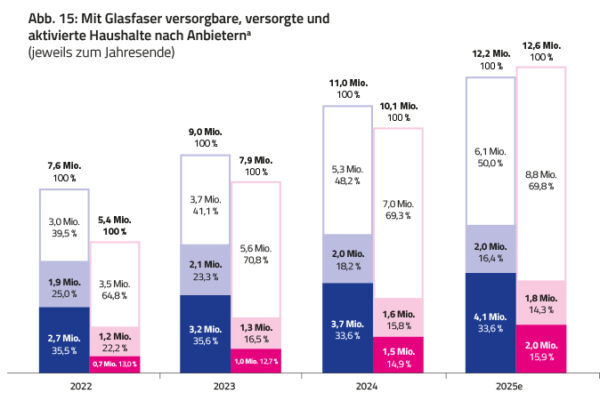

- Glasfaser-Erreichbarkeit 2025 (Homes Passed): 24,8 Millionen Haushalte/KMU werden mit Glasfaser erreichbar sein.

- Glasfaser-Versorgung 2025 (Homes Connected): Die Versorgungsquote mit Glasfaseranschlüssen beträgt Ende des Jahres 21,7 % (9,9 Millionen Haushalte). Fast 62 % davon werden von den Wettbewerbern angeboten.

- Glasfaser-Verträge 2025 (Homes Activated): Die Wettbewerber haben mehr als doppelt so viele Glasfaserkunden wie die Telekom. Die Take-up-Rate der Wettbewerber beträgt 33,6 % (Telekom: 15,9 %).

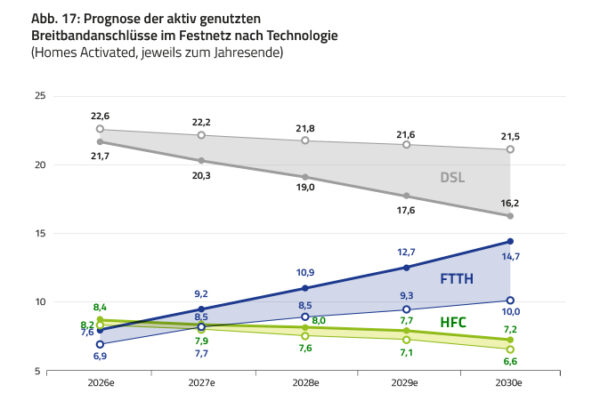

- Glasfaser-Prognose 2030: Im optimistischen Szenario werden Ende 2030 knapp 15 Millionen FTTB/H-Anschlüsse (Homes Activated) genutzt. DSL bleibt 2030 noch immer die meistgenutzte Anschlusstechnologie.

- Der Ex-Monopolist erstarkt im Festnetz- und Geschäftskundenmarkt.

- Starke mobile Netze: Das 5G-Angebot bedient nahezu alle Haushalte und den Großteil der Fläche Deutschlands.

- Datenhunger ungebrochen: Das über Festnetz und Mobilfunknetze transportierte Datenvolumen steigt weiterhin.

- Entwicklung der digitalen Dienste im KI-Zeitalter: Kundenkontakt über Service-Rufnummern bleiben essenziell.

Nach wie vor sind es die Wettbewerber im TK-Markt, die am stärksten in den Infrastrukturausbau investieren – sowohl ins Festnetz wie auch in die Mobilfunknetze.

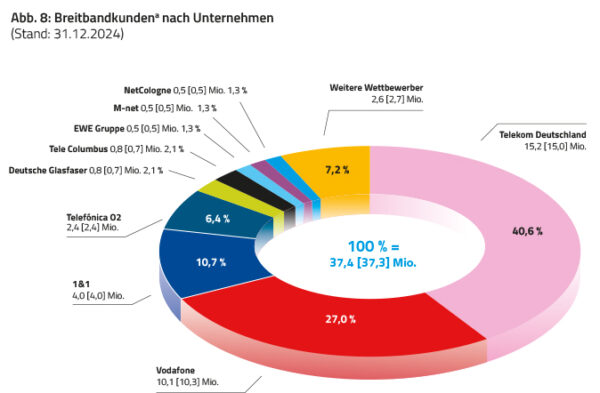

Die Studie zeigt aber auch deutliche wettbewerbliche Verzerrungen auf dem deutschen Telekommunikationsmarkt. Die Marktdominanz der Deutschen Telekom nimmt von Jahr zu Jahr zu. Sie erzielt mehr als 58 % der Umsätze im Festnetzmarkt, knapp 70 % der Anschlüsse werden auf Telekom-Anschlussnetzen realisiert. Und sie gewinnt DSL-Marktanteile hinzu. Gleichzeitig ist die FTTH-Plattform praktisch kaum reguliert, Nachfrager können bei den FTTH-Anschlüssen der Telekom keine nennenswerten Marktanteile erreichen. Beim Glasfaserausbau hat die Telekom inzwischen auf das Engagement der Wettbewerber reagiert, allerdings vorwiegend mit dem Ausbau von Homes-Passed-Netzen.

Für die neue Legislaturperiode ist entscheidend: Digitalisierung muss zur politischen Kernaufgabe werden. Jetzt komme es auf Handlungsfähigkeit und Umsetzungsgeschwindigkeit an. Machen ist das Gebot der Stunde, politisch und im Netzausbau.

Gerne stellen wir Ihnen in diesem Newsletter die Kernaussagen der 26. TK-Marktanalyse 2025 vor. Die vollständige Studie und die Aufzeichnung der Studien-Präsentation finden Sie auf unserer Homepage: www.vatm.de

Ihr

Dr. Frederic Ufer

Geschäftsführer des VATM e. V.

________________________________________________________________________

Als einer der wichtigsten Branchenverbände vertritt der VATM die größten deutschen Telekommunikationsunternehmen, insgesamt rund 180 auch regional anbietende Netzbetreiber, Diensteanbieter aber auch Zulieferunternehmen. Zudem steht der Verband für wichtige Investoren, die den Glasfaserausbau in Deutschland deutlich voranbringen werden. Die VATM-Mitgliedsunternehmen versorgen 80 Prozent aller Festnetzkunden und nahezu alle Mobilfunkkunden außerhalb der Telekom.

________________________________________________________________________